2025.02.13

【実績紹介】LDSの初任給と手取り額 2024年4月時点

今回は【2024年4月時点】での、LDSの初任給と手取り額を、考え方も含めて紹介してみようと思います。

というのもLDSのERP事業部の専門は「人事給与業務」なので、私たちの専門分野を知ってもらうことにもつながるためです。

人事給与業務の核となる3つの仕事には「社員情報管理・勤怠管理・給与計算」があり、LDSの導入コンサルタントはこういったお客様である人事様が普段行う業務に対する理解や知識が必要になります。

新入社員研修では給与計算実務能力検定の勉強を通じて、一般的な給与計算業務や周辺の法律の知識をインプットしていただきます!ほんの一部ですが、この記事を通じて「こういう勉強をし、仕事で使っていくんだなー」というイメージを持てると思います。

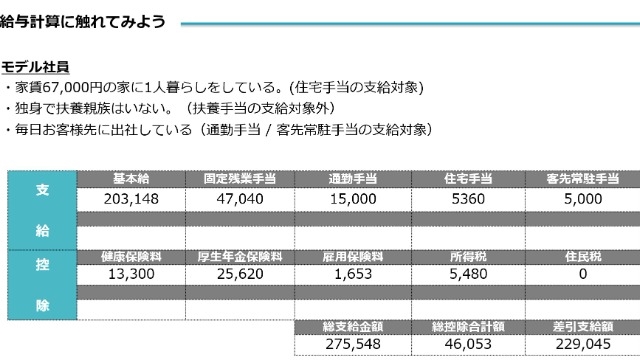

<モデル社員の情報>

・新卒入社

・家賃67,000円で一人暮らし

・毎日お客様先に出社している

⎿ 自宅の最寄りからお客様先の最寄りまで15,000円

■支給

1)基本給と固定残業手当(203,148+47,040)

LDSでは固定残業時間を30時間設けています。一般的な残業の計算が、社員の残業の実績を見てから計算して「後から支給する」ところ、「先に支給する」違いがあります。また社員の残業実績が30時間を上回っていた場合は、不足分を「後から追加して支給」します。

2)通勤手当(15,000)

月40,000円を上限とし、これとは別に仕事都合の旅費交通費も会社負担

3)住宅手当(5,360)

家賃相当額の8%を毎月支給

4)客先常駐手当(5,000)

お客様のご要望やセキュリティの要求により客先出社する社員には、月5,000円を支給

【総支給額】275,548円

■控除

1)健康保険料(13,300)

2)厚生年金保険料(25,620)

社会人になって健康保険・厚生年金保険に加入する際に、その方の報酬に照らし合わせて、標準報酬月額が決定されます。保険料の計算はこの標準報酬月額を保険料額表に当てはめ、金額ごとに定められた保険料を控除していく仕組みになっています。

3)雇用保険料

総支給額×6/1000(雇用保険料率)で導かれます。

4)所得税

課税対象(総支給額ー社会保険料の控除額ー通勤手当等課税されないもの)を導き、その社員の扶養親族の数とあわせて、源泉徴収税額表にあてはめ所得税の金額を導く。

【差し引き支給額=手取り額】229,045円

というのもLDSのERP事業部の専門は「人事給与業務」なので、私たちの専門分野を知ってもらうことにもつながるためです。

人事給与業務の核となる3つの仕事には「社員情報管理・勤怠管理・給与計算」があり、LDSの導入コンサルタントはこういったお客様である人事様が普段行う業務に対する理解や知識が必要になります。

新入社員研修では給与計算実務能力検定の勉強を通じて、一般的な給与計算業務や周辺の法律の知識をインプットしていただきます!ほんの一部ですが、この記事を通じて「こういう勉強をし、仕事で使っていくんだなー」というイメージを持てると思います。

<モデル社員の情報>

・新卒入社

・家賃67,000円で一人暮らし

・毎日お客様先に出社している

⎿ 自宅の最寄りからお客様先の最寄りまで15,000円

■支給

1)基本給と固定残業手当(203,148+47,040)

LDSでは固定残業時間を30時間設けています。一般的な残業の計算が、社員の残業の実績を見てから計算して「後から支給する」ところ、「先に支給する」違いがあります。また社員の残業実績が30時間を上回っていた場合は、不足分を「後から追加して支給」します。

2)通勤手当(15,000)

月40,000円を上限とし、これとは別に仕事都合の旅費交通費も会社負担

3)住宅手当(5,360)

家賃相当額の8%を毎月支給

4)客先常駐手当(5,000)

お客様のご要望やセキュリティの要求により客先出社する社員には、月5,000円を支給

【総支給額】275,548円

■控除

1)健康保険料(13,300)

2)厚生年金保険料(25,620)

社会人になって健康保険・厚生年金保険に加入する際に、その方の報酬に照らし合わせて、標準報酬月額が決定されます。保険料の計算はこの標準報酬月額を保険料額表に当てはめ、金額ごとに定められた保険料を控除していく仕組みになっています。

3)雇用保険料

総支給額×6/1000(雇用保険料率)で導かれます。

4)所得税

課税対象(総支給額ー社会保険料の控除額ー通勤手当等課税されないもの)を導き、その社員の扶養親族の数とあわせて、源泉徴収税額表にあてはめ所得税の金額を導く。

【差し引き支給額=手取り額】229,045円

投稿一覧

2025.02.19

【事例紹介@開発事業部】1日の業務の流れ

2025.02.19

【行事紹介@全社】毎月第3金曜日の"帰社会"

2025.02.13

【実績紹介】LDSの初任給と手取り額 2024年4月時点

2025.02.13

【就活生へ】就活の軸で悩む方へ、自問自答してみてください。

2025.02.04

【就活生へ】LDS人事の就活時代の就職活動の軸

2025.02.04

【就活生へ】就職活動の軸、機能していますか?

2025.01.28

【座談会録@ERP事業】仕事の中で特に重要だと感じるスキルや能力はなにか?

2025.01.28

【就活生へ】逆質問がなかったら、認識合わせに時間を使おう

2025.01.22

【認証紹介】ISO27001認証企業ってなに?

2025.01.22

【オフィス紹介】今更ながら2024年5月に移転しました。

2025.01.15

【制度紹介】人事面談(社員向けの制度です。)

2025.01.15

【実績紹介】2024年の振り返り

このページをシェアする